Al analizar los costes, lo primero que se debe saber es que existen costes fijos y costes variables:

- Costes fijos: los costes fijos no pueden ser alterados en el corto plazo. Incluyen principalmente cosas como el alquiler, la tecnología, etc., que requieren tiempo para cambiar, y a menudo están asociados con los costes indirectos de producción (todo lo que no es un factor de producción directo). No dependen del nivel de producción y no se pueden ajustar de acuerdo a este.

- Costes variables: los costes variables dependen del nivel de producción, y pueden incluir cosas tales como factores productivos (materias primas) y la mano de obra (sin incluir salarios fijos).

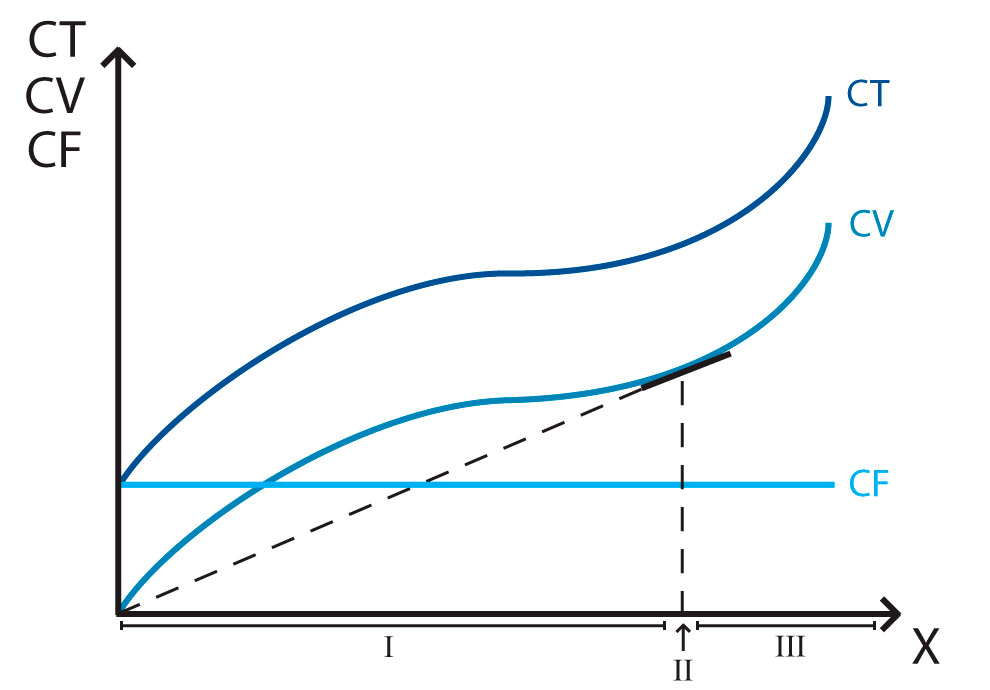

Como se ve en la figura adyacente, los costes fijos se representan mediante una línea recta horizontal, independiente de la cantidad. Los costes variables son curvados, crecen más lentamente que la producción en un primer momento (fase I) antes de llegar a un punto de inflexión (II) y comienzan a crecer de forma exponencial (fase III). Los costes totales son simplemente la suma de los costes fijos y variables, como puede verse en el gráfico.

Como se ve en la figura adyacente, los costes fijos se representan mediante una línea recta horizontal, independiente de la cantidad. Los costes variables son curvados, crecen más lentamente que la producción en un primer momento (fase I) antes de llegar a un punto de inflexión (II) y comienzan a crecer de forma exponencial (fase III). Los costes totales son simplemente la suma de los costes fijos y variables, como puede verse en el gráfico.

La forma en que costes fijos y variables afectan a la producción está relacionada con los rendimientos a escala. En la fase I, donde la elasticidad de escala es mayor que 1, hay rendimientos crecientes a escala, mientras que la fase III corresponde a rendimientos decrecientes a escala. En el punto II, la elasticidad de escala es igual a 1, lo que representa rendimientos constantes a escala.