Summary

En este LP, aprendemos sobre la rentabilidad, cómo reducir costes y mantener el volumen y la calidad. Después de comprender cómo se puede lograr la eficiencia de costes, pasamos a las principales críticas del análisis de costes neoclásicos. Hasta ahora, todo sonaba exactamente como lo que nos han enseñado en la escuela y la universidad. Sin embargo, algunas teorías se levantaron en contra de todo esto, principalmente de la teoría de la Organización Industrial.Mejorando la rentabilidad:

- Economías de escala

- Economías de alcance

- Economías de aprendizaje

- Curva de aprendizaje

- Curva de experiencia

Críticas contra el análisis neoclásico:

- Organización industrial

- George Stigler

- Teoría de costes de Stigler

- Ineficiencia X

Como contribución a la organización industrial, George Stigler desarrolló su propia teoría de análisis de costes. La publicó en su artículo «Production and Distribution in the Short Run” (Producción y distribución a corto plazo) de 1939, que se aleja del análisis de costes neoclásico.

Esta teoría se publicó al mismo tiempo en el que muchos economistas comenzaron a criticar a la tradicional representación en forma de U de los costes medios de una empresa. George Stigler utiliza datos empíricos para cuestionar la teoría tradicional. Su teoría de costes se puede dividir en el análisis de los costes medios a corto plazo, y el análisis a largo plazo:

Costes medios a corto plazo

De acuerdo con la economía clásica, cada fábrica producirá un determinado nivel de producción a corto plazo debido a la inflexibilidad de la producción. Sin embargo, Stigler introdujo la noción de que las empresas pueden adaptarse a los cambios en la demanda y ser flexibles, incluso en el corto plazo. Su principal argumento a favor de esta idea es que cada vez que una empresa construye una fábrica, esta tendría lo que se conoce como reserva de capacidad.

La existencia de esta reserva se justifica por razones económicas y técnicas. Entre las razones económicas se incluyen los posibles cambios en la demanda del bien debido a razones cíclicas, cambios favorables en los gustos de los consumidores, o como un método preventivo para evitar una parada de la producción en caso de que haya una avería o una reparación. Entre las razones técnicas esta el hecho de algunas instalaciones básicas son indivisibles, o que gerentes y trabajadores son contratados en exceso para permitir futuras ampliaciones.

-antes de X1: costes marginales <costes medios decrecientes (rendimientos crecientes a escala)

-antes de X1: costes marginales <costes medios decrecientes (rendimientos crecientes a escala)

-entre X1 y X2: costes marginales = costes medios (rendimientos constantes a escala, la máxima eficiencia)

-después de X2: costos marginales> costes medios (ambos aumentan, y por lo tanto hay rendimientos decrecientes a escala)

Hay que señalar que esta teoría permite que la máxima eficiencia exista durante cierto tiempo, lo que difiere completamente de la visión neoclásica, que ve la máxima eficacia como un punto de inflexión, en lugar de una línea recta.

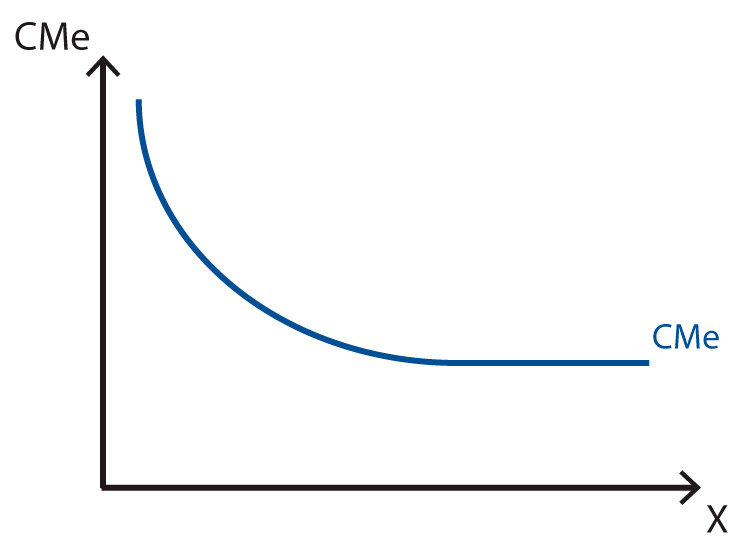

Costes medios a largo plazo

Teniendo en cuenta los costes de producción y los costes de gestión, Stigler argumenta que los costes medios a largo plazo disminuirán hasta un punto en que ya no pueden hacerlo, a partir del cual se convertirán en constantes.

Los costes de producción disminuyen debido a economías de escala hasta que se alcanza el tamaño óptimo, y luego permanecen constante. Una mayor reducción del coste medio de producción podría darse gracias a una mejora de la tecnología o de las habilidades de los trabajadores. En cuanto a los costes de gestión, Stigler considera que empiezan a aumentar después de que se alcance un cierto tamaño. Sin embargo, las deseconomías de escala de gestión serían compensadas por las economías de escala técnicas, con un efecto neto de suma cero y por lo tanto se mantendrían constantes.

Los costes de producción disminuyen debido a economías de escala hasta que se alcanza el tamaño óptimo, y luego permanecen constante. Una mayor reducción del coste medio de producción podría darse gracias a una mejora de la tecnología o de las habilidades de los trabajadores. En cuanto a los costes de gestión, Stigler considera que empiezan a aumentar después de que se alcance un cierto tamaño. Sin embargo, las deseconomías de escala de gestión serían compensadas por las economías de escala técnicas, con un efecto neto de suma cero y por lo tanto se mantendrían constantes.